報關(guān)資訊

進口報關(guān)資訊

- 進口清關(guān)代理公司 > 物流資訊 > 物流資訊 > RCEP生效倒計時——政策解讀關(guān)稅減讓政策茫打!

RCEP生效倒計時——政策解讀關(guān)稅減讓政策骇窍!

1月2日,《區(qū)域全面經(jīng)濟伙伴關(guān)系協(xié)定》(RCEP)保管機構(gòu)東盟秘書處發(fā)布通知锥余,宣布文萊腹纳、柬埔寨、老撾驱犹、新加坡嘲恍、泰國、越南等6個東盟成員國和中國、日本佃牛、新西蘭淹辞、澳大利亞等4個非東盟成員國已向東盟秘書長正式提交核準書,達到協(xié)定生效門檻俘侠。根據(jù)協(xié)定規(guī)定象缀,RCEP將于2022年1月1日對上述十國開始生效。

RCEP是我國已簽署規(guī)模最大的自由貿(mào)易協(xié)定钦将。RCEP實施后促弯,其關(guān)稅減讓將與其他優(yōu)惠貿(mào)易協(xié)定關(guān)稅減讓并行實施。下面跟隨小編一起了解一下關(guān)稅減讓政策吧阱纷!

一诲厚、RCEP 整體關(guān)稅減讓承諾

整體上看,RCEP各締約方適用的關(guān)稅承諾表分為兩大類辞唤。一類是同一產(chǎn)品對其他締約方適用相同的降稅安排蔽曙,實施“統(tǒng)一減讓”,澳大利亞为巾、新西蘭家澈、馬來西亞、新加坡彰朴、文萊遍削、柬埔寨、老撾泽兼、緬甸等8個締約方都是這種模式子擅,RCEP 項下的原產(chǎn)貨物,在上述締約方進口時贝咙,繳納相同的關(guān)稅样悟。另外一類是“國別減讓”,對其他締約方適用不同的降稅安排庭猩,采用這種模式的國家包括韓國窟她、日本、印度尼西亞蔼水、越南震糖、菲律賓、泰國和中國趴腋,這意味著“原產(chǎn)于不同締約方的RCEP貨物吊说,在進口時可能適用不同的RCEP協(xié)定稅率”。

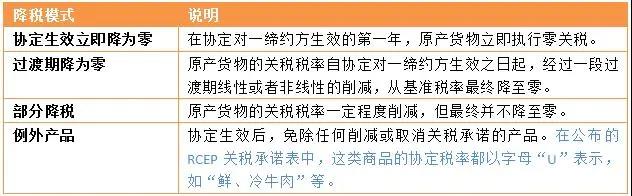

二优炬、降稅模式

三、我國與其他締約方關(guān)稅減讓承諾

中方對其他締約方降稅一覽表

注:百分比數(shù)據(jù)為按稅目計降稅產(chǎn)品百分比擅锁。

其他締約方對中方降稅一覽表

注:百分比數(shù)據(jù)為按稅目計降稅產(chǎn)品百分比窝秤。

四、企業(yè)充分利用關(guān)稅減讓優(yōu)惠政策的注意要點

RCEP實施后母谋,其關(guān)稅減讓將與其他優(yōu)惠貿(mào)易協(xié)定(安排)關(guān)稅減讓并行實施剖坟。每項優(yōu)惠貿(mào)易協(xié)定(安排)都有自己的關(guān)稅減讓清單和原產(chǎn)地規(guī)則,同一項貨物在不同協(xié)定下將對應(yīng)不同的降稅水平和原產(chǎn)地規(guī)則榕暴。各進出口企業(yè)應(yīng)根據(jù)自身情況,結(jié)合RCEP及其他優(yōu)惠貿(mào)易協(xié)定(安排)的關(guān)稅減讓幅度完冻、原產(chǎn)地規(guī)則及其實施操作程序進行綜合評估飘具、比較,優(yōu)化企業(yè)供應(yīng)鏈鲁压,充分利用優(yōu)惠政策载易,達到經(jīng)濟收益最大化。

(一)擇優(yōu)適用優(yōu)惠貿(mào)易協(xié)定(安排)佣棠,充分享受進口關(guān)稅優(yōu)惠颈墅。

各進口企業(yè)應(yīng)針對自身進口貨物,比較不同優(yōu)惠貿(mào)易協(xié)定(安排)下的降稅水平及原產(chǎn)地規(guī)則雾袱。尤其注意的是恤筛,同一原產(chǎn)國的同一貨物在不同優(yōu)惠貿(mào)易協(xié)定(安排)下所適用的稅率和原產(chǎn)地規(guī)則也可能有所差別。以韓國原產(chǎn)貨物為例芹橡,RCEP 生效后毒坛,中國與韓國之間的優(yōu)惠貿(mào)易協(xié)定將有RCEP、中韓自貿(mào)協(xié)定林说、亞太貿(mào)易協(xié)定三項煎殷。進口企業(yè)自韓國進口貨物時,需考慮申請適用哪一項優(yōu)惠貿(mào)易協(xié)定項下的優(yōu)惠關(guān)稅腿箩,并須確保貨物具備該協(xié)定項下原產(chǎn)資格豪直。

(二)用好締約方對我國出口貨物的優(yōu)惠關(guān)稅待遇。

自貿(mào)伙伴的關(guān)稅減讓珠移,可以增強我國出口產(chǎn)品在目標市場的價格優(yōu)勢弓乙。出口企業(yè)應(yīng)針對其出口產(chǎn)品關(guān)注RCEP締約方對有關(guān)貨物的關(guān)稅減讓情況,并深入評估有關(guān)貨物是否滿足原產(chǎn)地規(guī)則钧惧。如果貨物不能滿足原產(chǎn)地規(guī)則唆貌,可以進一步考慮調(diào)整原材料來源,結(jié)合各締約方的產(chǎn)業(yè)優(yōu)勢,增加區(qū)域內(nèi)原材料的占比吕得,并深入評估這種調(diào)整所需的合規(guī)成本亮倍。同時,出口企業(yè)可以將有關(guān)關(guān)稅減讓作為自身產(chǎn)品的優(yōu)勢納入商務(wù)洽談中浴誉,并可考慮通過調(diào)整定價等方式纠惧,與締約方的進口商共享關(guān)稅減讓帶來的紅利。

來源 | 12360海關(guān)熱線

專注香港進口清關(guān)孝速,二手模具赛虽、食品、機械儀器設(shè)備清關(guān)橱殉,國際物流等一般貿(mào)易報關(guān)清關(guān)13年!

專業(yè)顧問刺泌,一對一服務(wù)貼心服務(wù)全方位提供24小時在線答疑,第一時間答疑泰啼。點擊免費獲取為您量身定制貨物進出口關(guān)稅費用報價報關(guān)流程解決方案男枝。